超過累進税率って何だろう?

先日、所得税の記事を書いた際にいろいろとネット上の記事を見ていたのですが、その中で「所得2,400万円に対して所得税960万円も取られる日本は税率が高すぎる」というコメントを目にしました。

日本の所得税法では超過累進税率というものが適用されています。累進税率と略して呼ばれることもありますが、実は累進税率には「単純累進税率」と「超過累進税率」の二種類が存在します。

どちらも課税標準となる所得を①「〇〇円~△△円」、②「■■円~××円」という具合に何個かのブロックに分けて、ブロックに応じて適用される税率を変えるというものですが、単純累進税率というのは①の場合は所得全体にxx%、②の場合は所得全体にxxx%という計算をします。超過累進税率の場合、税率が段階的に高くなるのは単純累進税率と同じですが、その閾値を超えた所得金額に対してのみ高い税率が適用されます。

言葉だけだと分かりづらいので、数値例で説明します。所得が税率23%の800万円から33%の1,000万円に上がったとします。単純累進税率の場合は800万円に対しては所得税が184万円(=800×23%)、1,000万円に対しては330万円(=1,000×33%)となります。

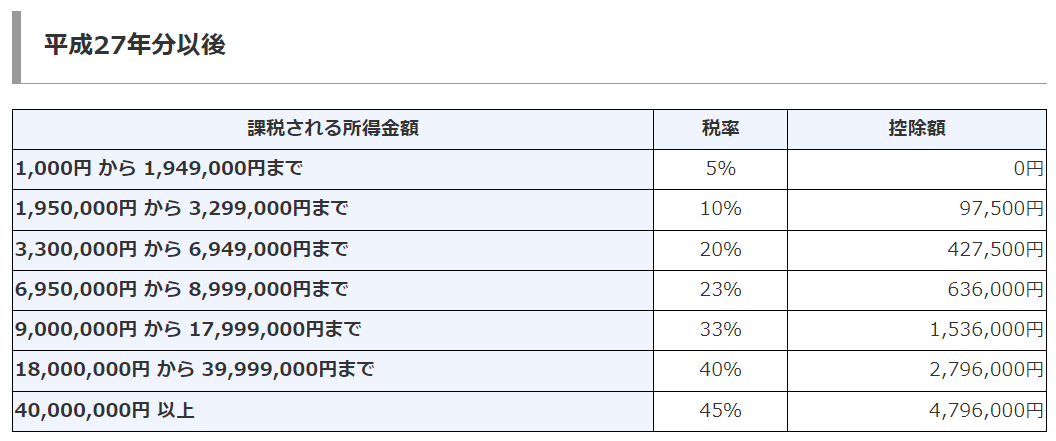

一方で、超過累進税率の場合は画像のように195万円までは5%、195万円以上330万円までは10%、330万円以上695万円までは20%、695万円以上900万円までは23%、900万円以上1,800万円までは33%となります。

所得800万円では800×23%-63.6=120.4(万円)、1,000万円では800万円のときに掛かっていた120.4万円に加え、800万円から900万円の100万円部分には23%の税率が、900万円から1,000万円の100万円部分には33%の税率が適用されます。よって、120.4+100×23%+100×33%=176.4(万円)となります。

(画像の出典:国税庁Webサイト)

なお、この段階的な計算を行わずに画像にある所得税の速算表で右端に記載されている控除額を使えば同じ結果となります(1,000×33%-153.6=176.4(万円))。

冒頭の例で出した所得2,400万円であれば、所得税として課される金額は2,400×40%-279.6=680.4(万円)となります。また、よく言われる最高税率45%というのは、4,000万円以上の部分に対してのみというわけです。