会社員の副業節税は認められるのか?

確定申告シーズンが迫ってきたので、今回は所得税の確定申告関連のテーマに触れたいと思います。

昨今、上がらない実質賃金等の背景もあってか、副業を解禁している企業が増えました。直近では新卒初任給30万円台といったニュースもあるものの、ここ5、6年ほどは空前の副業ブームです。そんな副業ブームにあって、一時期「副業節税」と呼ばれるスキームがもてはやされました。適切な申告をしないと後で追徴課税を食らうリスクも増えます。そのため、今回は、副業で節税を行えるのか検討していきたいと思います(1)。

①:「副業節税」の正体とは?

その当時、副業節税と呼ばれていたのは、副業で計上した赤字を本業である会社員の所得(給与所得)と相殺して、所得税の課税ベースを抑えるというものです。会社員の場合、たいていは年末調整で課税関係はいったん仮終了しており、年収2,000万円超であるとか住宅ローン控除の適用を受ける初年度といったケースを除けば基本的には確定申告は不要となっています。課税関係はいったん完了しているのですが、確定申告により他の所得と損益通算を行うことで、納めすぎていた税金の還付を狙えるというのが、この副業節税のロジックです。

ここで、所得税の損益通算の仕組みを軽く説明します。所得税の課税ベースとなる所得には、給与所得、退職所得、利子所得、配当所得、一時所得、雑所得、事業所得、不動産所得、譲渡所得、山林所得の10種類があります。これらを合計して総所得を算出したうえで、所得税率を乗じることで所得税額が決定します(2)。各種所得を合算して総所得を算出する際に、損益通算が行えるというわけです。つまり、ある所得で赤字が出ていた場合に黒字となっている他の種類の所得と合計することで総所得が低くなり、結果として所得税額も安くなるという仕組みになっています。

②:損益通算の対象となる所得

一方で留意点もあり、損益通算を行える所得は下記に限られています。

・不動産所得

・事業所得

・山林所得

・譲渡所得

これらで生じたマイナス(損失)のみ、他のプラスの所得から控除することが可能です。事業所得や不動産所得で思わぬマイナスが生じてしまった場合に、その赤字額を給与所得等から控除することができる仕組みになっています。

不動産所得は不動産投資という外形的に判別しやすいものですし、本稿で想定しているのは会社員の副業であるため、山林所得や譲渡所得も除外し、ここからは事業所得を論点として取り扱っていきます。

③:副業が事業所得と扱われるのか雑所得と扱われるのか?

事業の開始時においては出費がかさむため、思いがけず赤字になってしまうことは珍しくありません。他のプラスの所得があれば、その赤字を相殺して所得税額を安くできることは①及び②で述べました。

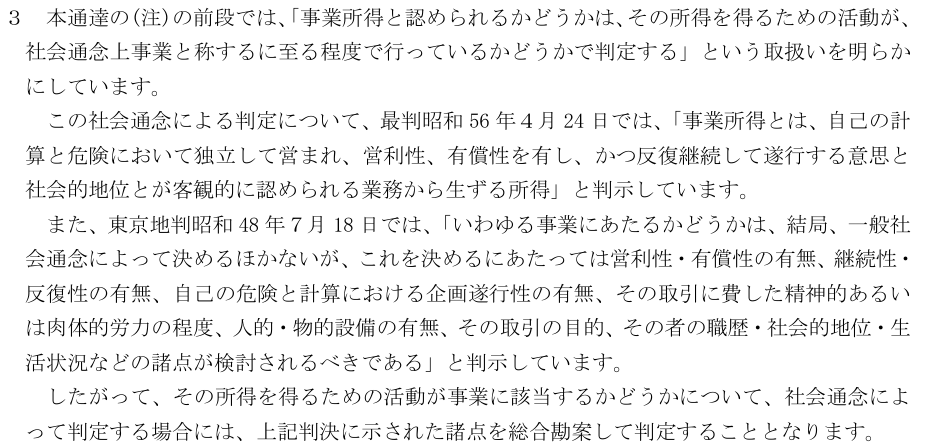

続く留意点としては、その副業が事業所得と認定されるかどうかです。事業所得を生ずべき事業とは、一般に下記のものが主に条件として求められています(最高裁判決昭和56年4月24日より)。

・自己の危険と計算において独立して営まれること(独立性)

・営利性、有償性を有すること(営利性)

・反復継続して遂行する意思と社会的地位とが客観的に認められること(継続性、企画遂行性)

独立性については、給与所得が雇用契約に基づいて一定の指揮命令下にある状態(非独立性)で提供した労務の対価であることと対照的な構造となっています。営利性や継続性、企画遂行性についても、事業として営まれる以上は当然求められる条件と考えられます。

これらの条件に該当すると認められれば事業所得となるわけですが、認められない場合は通常、雑所得と分類されます。雑所得とは、「利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれの所得にも該当しない所得」と定義されており、事業所得と判定されなかった場合の会社員の副業については雑所得となるわけです。

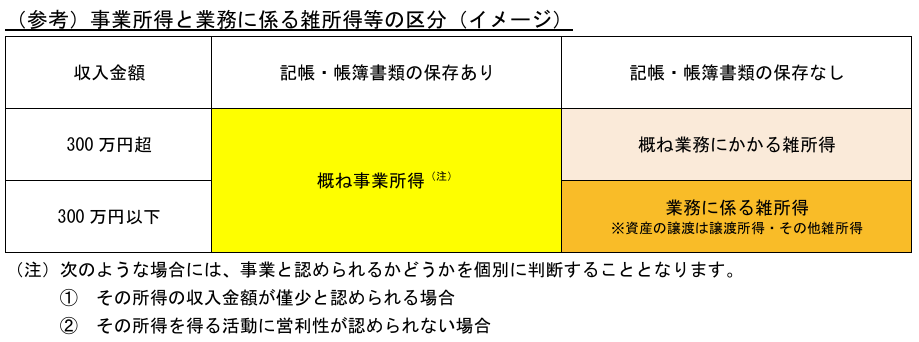

ここで問題となるのが、具体的に何をもって前述の独立性、営利性、継続性、企画遂行性を判断するのかということです。2022年に国税庁が公表した文書によれば、事業所得と雑所得の区分については、社会通念で判定することが原則としつつ、(A)人的・物的設備の有無や、(B)取引を記録した帳簿書類の保存があること、ないし(C)その所得に係る収入金額が300万円を超えること等が事業所得の要件として挙げられています。

(A)については、自分以外の者を雇用していたりオフィスを賃借していたりするケースであれば、事業的規模の維持や自己の危険や計算において独立して営まれることが客観的に認められるということでしょう。会社員の方が副業用に店舗を借りて、夜や休日に飲食店等を営むようなケースはこれに該当すると考えられ、開業当初の赤字は事業所得として認められる可能性が高いです(体力的に可能かは別として)。(B)については、取引の記録は営利性、継続性、企画遂行性を有する活動と考えられる場合が多いとされています。(C)の収入金額300万円超については、営利性をもって業務を営むわけですから、事業と認められる要件として一定の金額基準があるのは頷けます。

国税庁によれば、これらの中でも帳簿書類の保存を重視しているようで、「取引を帳簿書類に記録し、かつ、記録した帳簿書類を保存している場合には、その所得を得る活動について、一般的に、営利性、継続性、企画遂行性を有し、社会通念での判定において、事業所得に区分される場合が多い」としています。

ただし、帳簿書類の保存があっても、下記のようなケースでは事業所得とするかは個別に判断すると述べています。

・収入金額が、例年(3)、300万円以下で主たる収入に対する割合が10%未満の場合(収入金額が僅少と認められる場合)

・その所得が例年赤字で、かつ、赤字を解消するための取組を実施していない場合(営利性が認められない場合)

事業とは本来、事業主が自身の生活のために行うものです。そのため、上記のような収益性が低いケースにおいて、その状況が放置されていれば、事業所得の要件である営利性、継続性、企画遂行性が認められないということになります。「儲からないならやらなければいいでしょ?」ということでしょうか。

(結論)会社員の副業節税は現実的か?

以上、みてきたように、赤字の副業を用いた損益通算を目的とした副業節税が横行したことから、近年では国税庁がスキームを封鎖しています。あまりにも低収益性の業務については(開業当初の赤字は例外)、雑所得と判断され、損益通算を行えない可能性が高いです。

判断に迷ったら、税理士に相談されることをお勧めします。

- 本稿では副業について、あくまで会社員を本業としている方が個人で別の業務を行うケースを想定します。本業が会社員の方がいわゆるスキマバイト等で二箇所給与を獲得するようなケースは本稿では除外している点、ご了承ください。 ↩︎

- 10種類のうち、退職所得と山林所得は分離課税のため、合算による総合課税はありません。利子所得についても所得税法上は合算対象ですが、租税特別措置法により源泉分離課税、申告分離課税又は申告不要となります。配当所得についても原則は総合課税ですが、私募公社債等運用投資信託については源泉分離課税。上場株式等の配当については原則総合課税ですが、総合課税を行わない申告不要制度を選択することができます。 ↩︎

- 「例年」とは概ね3年程度の期間であると述べられています。 ↩︎