新リース会計基準の準備……できてますか?

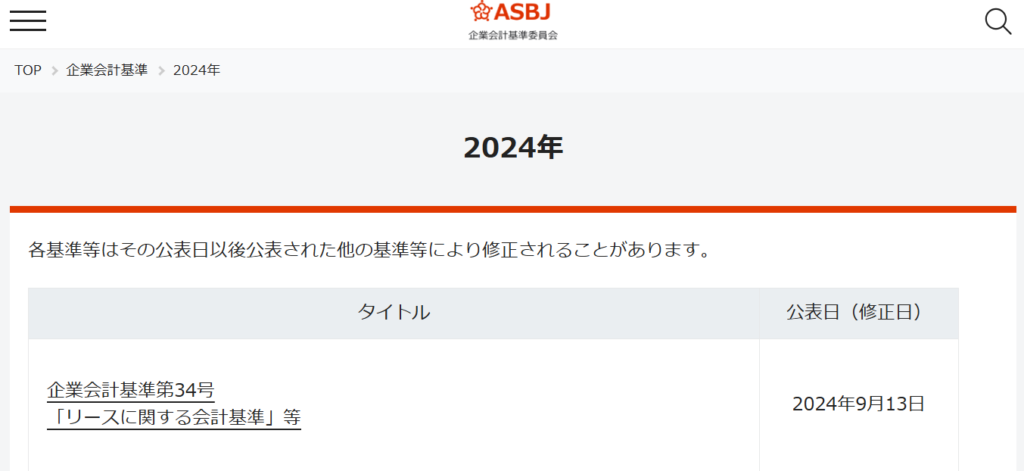

少し前のトピックで恐縮ですが、2024年9月にASBJ(企業会計基準委員会)から新しいリース会計基準(企業会計基準第34号「リースに関する会計基準」)が公表されました。適用は2027年4月1日以降開始される事業年度からです。例として、3月決算会社であれば2028年3月期(2027年4月~2028年3月)、12月決算会社であれば2028年12月期(2028年1月~12月)から適用開始となります。

適用対象は上場会社グループ(金融商品取引法規制の適用会社)、会社法監査対象会社です(それらの会社を適用除外としている『中小企業の会計に関する基本要領』で計算書類を作成されている会社は新リース会計の導入は不要)。

本稿では、新リース会計基準の導入における留意点等を軽く述べます。

留意点①:新リース会計基準の概要・影響度の調査

現行のリース会計基準(企業会計基準第13号「リース取引に関する会計基準」)では、リース取引と判定されたものについて(A)ファイナンス・リースと(B)オペレーティング・リースに分類し、(A)についてのみ資産及び負債(リース資産、リース債務)としてB/S(貸借対照表)に計上することとされていました(∵現行のリース会計基準第5項及び6項)。いわゆるオンバランス処理です。資産計上した物件については他の固定資産同様に減価償却費の計上を行うとともに、リース債務についてはリース料総額からこれに含まれている利息相当額を控除したうえで、リース期間にわたり利息法による利息相当額を計上を行うことも必要です(∵現行のリース会計基準第11項)。

一方で、(B)のオペレーティング・リースについては、支出の都度において支出額を費用計上しさえすれば良く、(A)のケースと比べて貸借対照表計上が不要なため、処理が簡便的で済んだわけです。

新リース会計基準においては、1件当たりの金額に重要性が乏しい物件を除いてですが、原則的に全てのリース取引について「(借方)使用権資産(貸方)リース債務」としてオンバランス処理が求められることとなったことが重要な変更点です。

従来基準において、オンバランス処理を行わなくて良かったケースは、B/Sが重くならないことがメリットの一つでした。その場合、総資本利益率(ROA:Return on assets=当期純利益÷総資産)、総資本回転率(=売上高÷総資産)といった各種財務指標においても分母であるB/Sが小さくなるため指標が良くなります。新リース会計基準の適用後は、借入等に際してこれらの指標を一定以上に保つ財務制限条項が付されている場合、分母であるB/S計上額が大きくなることは考慮が必要です。

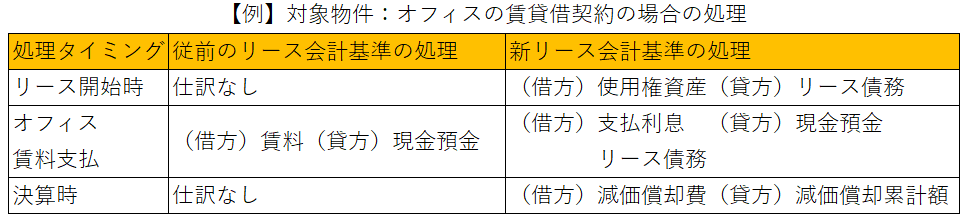

別の留意点としては、計上対象となるリース取引が従来より広範にわたることが考えられることが挙げられます。例えば、オフィスの賃料等は従前の会計基準の下では支出時に「(借方)賃料(貸方)現金預金」と処理さえすれば良かったのですが、新リース会計基準においては、リース開始時(契約時)における使用権資産及びリース債務の計上、決算時における減価償却費の計上も必要となります。

(画像作成:道田哲史公認会計士事務所)

対象物件が従来より増大することが考えられますので、固定資産管理システムないしリース台帳の刷新が必要な点にも留意しましょう。また2027年4月1日の導入に先行して、これまでファイナンス・リースに該当する物件がなかった会社でも、潜在的なリース物件がないかや、新リース会計基準導入が前述の財務指標に与える影響度の調査が必要となります。

留意点②:上場会社グループの子会社における会社法監査対象会社の増加

さて、別の留意点についても触れておきます。冒頭で述べたように、新リース会計基準の適用対象は基本的には、金融商品取引法規制の適用会社(主に上場会社)及び会社法監査対象会社となります。上場会社で子会社があるケースでは、金融商品取引法規制の適用会社として連結会計を適用することになっているので、その子会社も新リース会計基準の適用対象となります。

ここで一点注意したいポイントは、上場会社の子会社等で資本金を5億円未満に設定されている場合、最終事業年度(進行期からみた場合は前期)における負債計上額が200億円未満であれば会社法が定める大会社には該当せず(∵会社法第2条6号)、会計監査人の設置は強制されませんので任意で設置している場合を除き会社法監査の対象会社とはなりません。一方で、最終事業年度において資本金5億円以上ないし負債200億円以上を計上している場合は、大会社の定義に該当するため会計監査人の設置が必要で、会計監査人設置会社として会社法監査を受ける義務が発生します。

新リース会計基準の適用で想定される懸念点として、オンバランスが増大することは①で述べました。ここで、負債計上額が増えるということは、大会社の定義に該当する子会社が増える可能性があることになります。つまり、子会社において会社法監査を受ける義務が新たに生じる可能性が増えるわけです。

新リース会計基準の適用によりどの程度のオンバランスが増えるかについては、会社ごとに様々かと思われますが、上場会社の子会社において現行のリース会計基準適用下における負債計上額が100億円台のようなケースでは、特に留意する必要が考えられます。会計監査の導入はある程度の事前準備も必要となりますので、直前に大慌てで準備することにならないよう、連結グループ全体について新リース会計基準の適用による影響度調査は早めに着手することが望ましいです。