【インボイス】80%の経過措置がまもなく終了

2026年10月より、インボイス(適格請求書)制度で大きな変更が行われます。インボイス制度は本来的に、適格請求書以外の請求書や領収証では消費税法上の経費計上(仕入税額控除)が行えない制度なのですが、現状(2023年10月~2026年9月)においては適格請求書以外の請求書や領収証であっても、消費税相当額のうち80%相当分は経費計上できるようにしようという経過措置が取られています。

●控除可能な額が80%から70%に縮小される

厳密には当初より予定されていたものであるため、変更というよりは予定されたイベントです。それはともかく、今回の変更により、適格請求書以外の請求書や領収証を受け取った場合、70%相当分しか消費税法上の経費計上を行えなくなります。この70%控除も2028年9月末までの時限措置で、その後は2030年9月までが50%控除、2031年9月までが30%控除と段階的に控除幅が縮小される予定です。

数値例を挙げましょう。仮に、20,000円の本体価格に消費税相当分として2,000円を上乗せしてサービスを提供している事業者(インボイス登録なし)がいたとしましょう。この場合、この事業者から提供を受けたサービスについて、2026年9月までは2,000円のうち1,600円(=2,000円×80%)の仕入税額控除を行えます。しかし、2026年10月からは仕入税額控除を行えるのは1,400円しか認められません。従来負担していた20%分に加えて10%分が発注側の事業者(企業、個人事業主)の追加負担になってしまいます。

この事例だけでいえば、金額自体は200円しかないため、さしたるダメージはないように思いますが、消費税は年間で計算するためこの10%分の差はかなり響いてきます。税込で年間1,100万円の経費発注をしている事業者であれば、単純計算で年間10万円(=1,100万円×10%/110%×(80%-70%))の追加負担が生じることとなります。

●インボイス登録を行っていない事業者は不利になる!?

今までは、適格請求書発行事業者登録をしていなくても受注にはそこまで響かないことも考えられましたが、2026年10月からは発注元の上記の金銭的追加負担を考慮してもなお自身が選ばれるかどうかを真剣に考えるフェーズにきています。

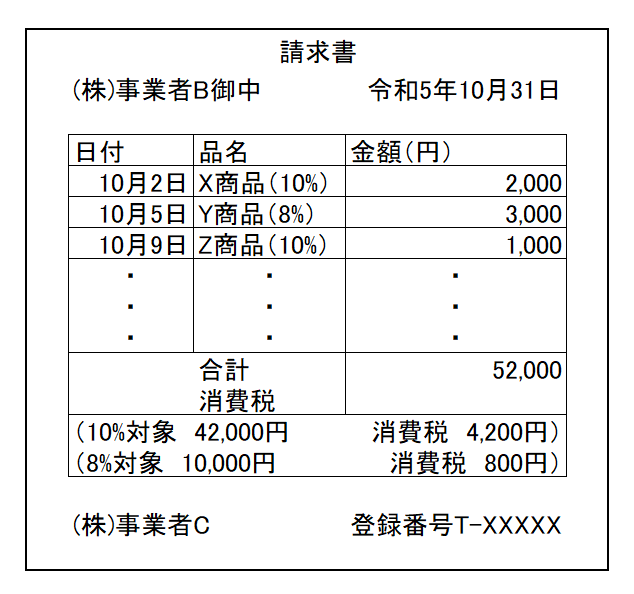

適格請求書のイメージを【画像1】に載せましたが、適格請求書の要件とされているのは下記の通りです。

(1)適格請求書発行事業者の氏名又は名称及び登録番号

(2)取引年月日

(3)取引内容(軽減税率の対象品目である旨)

(4)税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

(5)税率ごとに区分した消費税額等

(6)書類の交付を受ける事業者の氏名又は名称

(出典:国税庁「適格請求書等保存方式の概要」)

なお、(1)の登録番号については、適格請求書発行事業者としての登録がない事業者が虚偽で記載を行うのは消費税法上、違法となります。

適格請求書発行事業者登録を行っていない事業者の皆様におかれましては、今後適格請求書発行事業者登録を行うか行わないかをなるべく早急に考える必要がありますし、登録を行っている事業者の皆様におかれましても、未登録の事業者との関係をどのようにするかを考えていく必要があります。