「収入=所得」ではありません

12月に入ると年末調整の対応をしたり、年明けの確定申告が迫ってきたりと、普段は営業等の会社員をされていて経理や会計に接することが少ない方でも、「所得」という言葉を耳にする機会が多くなります。ネットのニュース記事1を見ていたら、気になる表記を見つけました。

●所得は収入から経費や各種控除を差し引いたもの

記事は世帯年収1,400万円のカップルを例に、服はユニクロが普通で旅行は数年に1回等、どのような生活水準になるのかを紹介するのが主眼のものです。設定として、夫、妻ともに年収700万円で世帯年収が1,400万円になるという形式にしています。そこから、年収が700万円の場合の実際の手取りを算出しているのですが、その中で気になる文章を見つけました。

以下、記事中から引用

日本の所得税は「累進課税」という仕組みを採用しており、所得が増えるほど税率が高くなります。税率は5%から45%まで7段階に分かれており、給与所得者で年収700万円程度では課税所得の多くに20%の税率が適用されます(原文ママ)。

記事を読んで「ああ、この著者は"所得"と"収入"を同じと勘違いされている方なのだろう」と思いました。所得とは基本的に、収入(総収入などともいう)から各種経費や控除を引いた後の概念です。所得の種類にもよりますが、一般化すると「収入-経費・控除=所得」となります。日本の累進課税は、1,000~1,949,000円の部分が5%、1,950,000~3,299,000円が10%と、同一人の所得に対してもブロック帯に分けて、閾値を超えた部分に対してのみ上がった税率が適用されるのは、上記ネット記事に記載の通りです。例えば、所得ベースで3,000,000円の人がいた場合、1,949,000円までの部分に5%の所得税が掛かり、1,950,000~3,000,000円の1,050,000円部分に10%の所得税が掛かります。

ただし、上記のネット記事は後段の記載がやや正確ではないです。

●年収700万円の給与所得者の所得は?

給与所得者の場合(他の種類の所得がないものとする)、まず収入金額(いわゆる「額面収入」)から給与所得控除と呼ばれるものを引きます。給与所得控除とは、会社員にとってのみなし経費のようなもので実際にその金額を使用していなくても収入から自動的に控除されるものです。

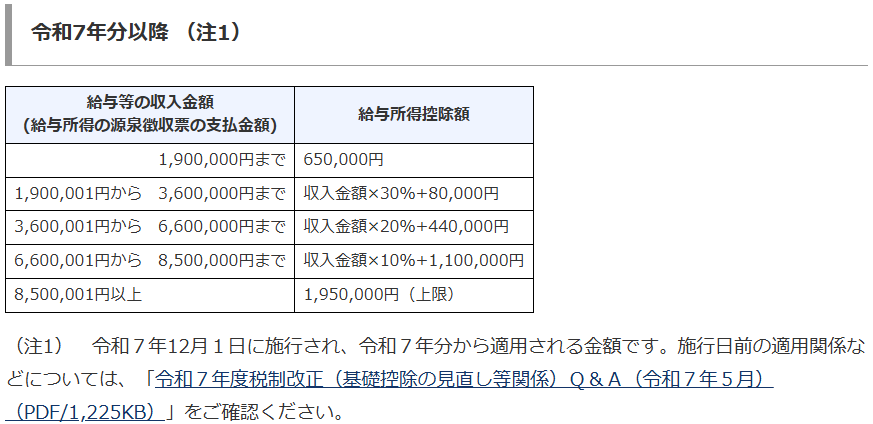

令和7年分でいうと、年収700万円の場合の給与所得控除は180万円になります(7,000,000円×10%+1,100,000円、【画像1】の国税庁HP参照)。そして、この額面収入から給与所得控除を差し引いた残額は「給与所得」と呼ばれます。

事業所得や雑所得等、給与所得以外の所得でもそうなのですが、各種所得を算出した後に、所得控除を差し引いて最終的な所得金額が算出され、累進税率が適用されます。

以上をまとめると、年収が700万円の場合、給与所得は520万円となります(700万円-520万円)。そこからさらに、社会保険料控除等の各種控除を差し引きます(今回のケースでは社会保険料控除と基礎控除しかないものと仮定します)。社会保険料(厚生年金保険料、健康保険料等)は額面収入700万円の場合、おおよそ100万円ほどになり、基礎控除は58万円です。そのため、最終的な所得は362万円となります(520万円-100万円-58万円)。

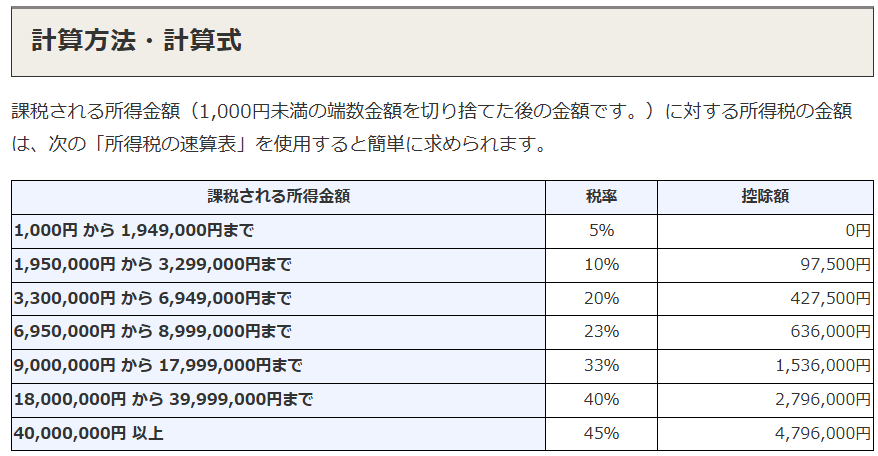

前述のように、日本の所得税では超過累進税率が適用されており、税率20%が適用されるのは所得3,300,000円以上6,949,000円の部分のみです(【画像2】を参照)。先ほどの額面年収700万円の給与所得者の場合、最終的な所得は362万円になるため、税率20%が適用される部分は32万円(362万円-330万円)となります。所得全体に占める割合は10%未満であり(32万円÷362万円)、「課税所得の多くに」というほどの割合ではないことが分かります。

おそらく、冒頭のネット記事の著者は、「所得=額面収入」と勘違いされているのかと思います。