財務分析のススメ②~同じ製品を作る会社でも好不況への対応力が違う?~

以前の記事で、会社の財務数値の中に経営改善のヒントが詰まっているという趣旨のことを書きました。いわゆる財務分析というものです。今回は、財務分析の代表例である損益分岐点分析について記載しようと思います。

●損益分岐点とは何か?

まず、損益分岐点売上について説明します。損益分岐点売上とは、利益がゼロになる売上高のことです。「利益=売上-費用」で表されるため、利益がゼロの状態であれば「0=売上-費用」、すなわち「売上=費用」となる状態のことを指します。

文字だけでは分かりづらいため、数字で説明しましょう。とある製品Xを製造しているA社とB社という二つの会社があるとします。製品Xは、工程①と工程②を経て完成しますが、A社は二つの工程とも自社で賄って製品Xを販売しています。一方で、B社は工程①を外注業者に委託して、工程②の作業のみを自社で行って製品Xを販売しています。

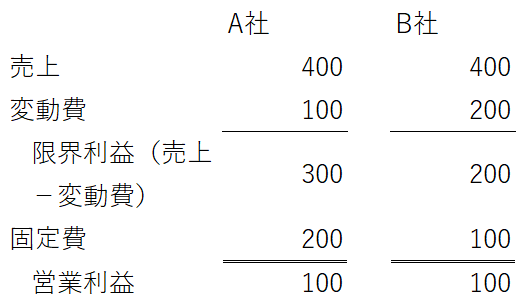

現在の市況では二社は奇しくも同じく売上400億円、利益100億円を計上しています。二社の損益状況は【図1】の通りで、A社、B社とも費用300億円となっています。

一方で、費用の内訳はA社が変動費100億円、固定費200億円、B社が変動費200億円、固定費100億円です。

●変動費・固定費とは何か?

ここで、変動費と固定費について説明しておきます。変動費とは販売ボリューム(売上)に応じて、変動的に掛かる費用のことです。飲食店における食材費用などをイメージしていただければ分かりやすいですが、注文数に応じて追加で発生します。今回のA社とB社の例では、加工前の仕入部品が代表的な変動費ですが、B社のように製造作業に応じて追加で外注業者に作業をお願いしている場合の費用もここでは変動費として分類しておきましょう。

一方で、固定費とは販売ボリュームにかかわらず固定的に発生する費用を指します。人件費や工場を構成する設備(固定資産)の減価償却費は、製造があってもなくても固定的に必要となる費用のため、固定費に分類されます。工場を建てている土地が、他社からの賃貸の場合は賃借料も製造作業の有無にかかわらず固定的に必要となる費用のため、固定費となります。

A社は①、②の二つの工程を賄える製造ラインを工場内に保有し、またその分だけ作業者もいるため固定費がB社より多くなっています。逆にB社は、工程②の作業のみを自社で行っているため製造ラインもコンパクトで、その分だけ固定費は少ないですが、工程①の作業を外注業者に依頼しているため変動費がA社より多く必要となるというわけです。

●限界利益と限界利益率

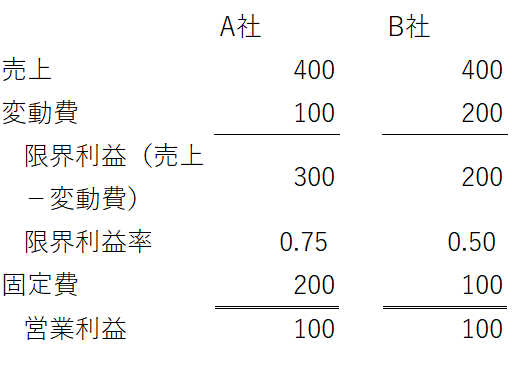

上記で説明した費用の内、変動費を売上から控除した後の利益を限界利益と呼びます。この限界利益からさらに固定費を控除すると、営業利益が算出されます。二社の営業利益は100億円と同じですが、A社の限界利益は300億円、B社は200億円と異なります。

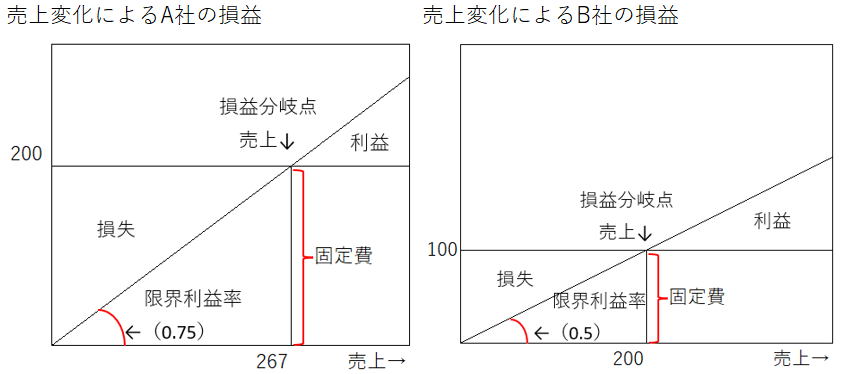

また、売上に対する限界利益の割合を限界利益率と呼びますが、A社は0.75(=限界利益300÷売上400)、B社は0.5(=限界利益200÷売上400)となります(【図2】参照)。

●損益構造の違いがもたらす好不況による影響

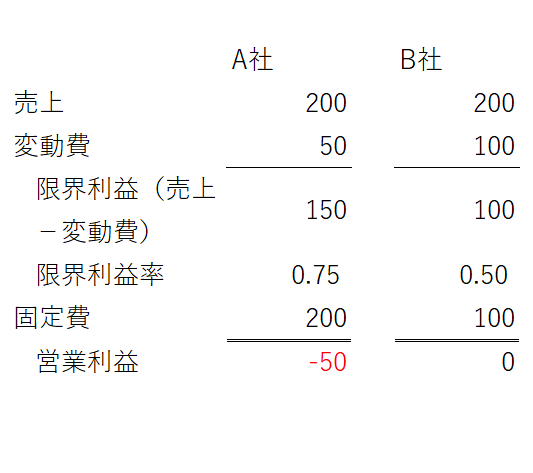

このような損益構造の違いは、好不況等による販売ボリュームの変化が生じた場合に利益に影響を及ぼします。市場が縮小して、A社B社ともに売上が200億円まで減少したとしましょう。

その場合の二社の損益は【図3】の通りとなります。B社は売上200億円に対して費用合計200億円(変動費100億円、固定費100億円)となり収支がゼロで耐えられています。一方で、A社は費用合計250億円(変動費50億円、固定費200億円)で、費用が売上200億円を上回るため、営業損失(マイナスの利益)を計上することとなります。

つまり、変動費割合が高くても固定費を低く抑えられている方が、不況になったり市場の競争が激化したりした場合においては強いわけです。

この場合のB社の売上が、冒頭に述べた損益分岐点売上、つまり「売上=費用」の状態となる売上です。なお、参考までにA社の損益分岐点売上を求めてみると、267億円(267×0.75-200≒0)となります。

不況の場合は固定費を低く抑えられている会社の方が強いと述べましたが、逆に、仮に好況となり製品の増産などが行われた場合は、固定費が多少高くても限界利益率は低い方が最終的な利益(営業利益)が多く残ります。

これをグラフで表したものが【図4】となります。限界利益率が高いA社の方が、損益分岐点売上を超えた後の利益の伸びが大きそうなことが視覚的に分かりやすいかと思います。

また、図示はしませんが、仮に二社の売上が600億円に増加した場合は、A社の営業利益は600×0.75-200で250億円となる一方、B社は200億円(=600×0.5-100)となり、限界利益率の高いA社の方が有利となるわけです。