交際費はどこまで認められる? ~巨人・坂本選手の申告漏れにみる経費計上~

プロ野球・巨人の坂本勇人選手が、2022年(令和4年)までの3年分の税務申告について合計2億4千万円の申告漏れがあるとして、1億円の追徴課税を受けたという報道がありました。その内容は、報道によると、料亭やクラブでの飲食代金を経費に計上していたものを必要経費と認められなかったとのことです。それ以上の詳細は明らかにされていませんが、過剰な飲食代金をいわゆる交際費として計上していたところ、税務調査で否認されたと推測されます。

①個人事業主の接待交際費はどこまで認められる?

個人事業主の接待交際費はどこまで認められるのでしょうか。法人税法では大会社に分類されないいわゆる中小企業においては、年間800万円までであるとか、規定がある一方で所得税法では交際費そのものについて明確な規定はありません。

一方で、所得税法第37条第1項において「その年分の不動産所得の金額、事業所得の金額又は雑所得の金額の計算上必要経費に算入すべき金額は、別段の定めがあるものを除き、これらの所得の総収入金額に係る売上原価その他当該総収入金額を得るために直接に要した費用の額及びその年における販売費、一般管理費その他これらの所得を生ずべき業務について生じた費用(償却費以外の費用でその年において債務の確定しないものを除く。)の額とする。」と規定されています。

上記で引用した条文のうち、赤字の箇所を見てください。「収入金額を得るために直接に要した費用の額」「所得を生ずべき業務について生じた費用」とあります。大原則として、収入(ないし所得)を得るための費用として、収入との直接的な対応関係が求められています。報道によると、今回の坂本選手のケースでは同僚選手との会食費用としていた飲食代金を経費計上していたということですが、同僚選手と会食を行ってもプロ野球選手である坂本選手にとっては直接的に収入にはつながりません。プロ野球選手にとって収入につながる相手とは、契約先であるプロ野球球団であったり、CM出演等をしているのであればスポンサー企業であったりするものであり、同僚選手との会食は私的な飲食の一環であると捉えられる可能性が高いわけです。

②交際費の適正割合は何パーセント

①では、必要経費の性質から考えてみましたが、次は別の側面から考えてみましょう。交際費はどの程度の割合までなら認められることが多いのでしょうか。

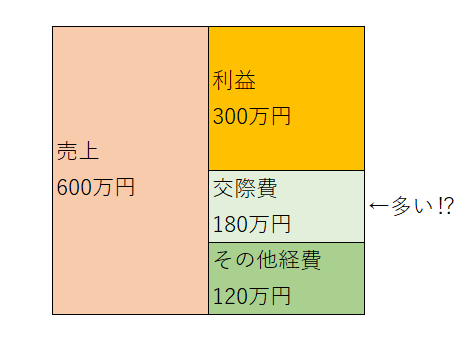

例えば、売上600万円の人が交際費として180万円を計上していたとしたら、直観的には多いと言わざるを得ません。180万円の交際費の他にも、消耗品費や(事務所を借りているのであれば)賃料、(固定資産を所有しているのであれば)減価償却費等々、様々な経費が必要となって来るのですから、結果として所得(利益=収入金額-必要経費)は良くて200~300万円といったところでしょう。売上600万円に対応する経費としては多すぎ、つまり必要経費とは認められにくいと考えられます。税金や年金・国民健康保険料を払う前の利益(所得)が200~300万円ではかなり厳しい生活となるため、税務署では「この人はどうやって生活しているのだろう」と思う一方、「交際費の中に私的な飲食費(≒生活費)が入っているのではないか」とも考える可能性が高いです。

個人事業主の交際費の適正な水準は、業種にもよるのですが、一般論としては売上の数%程度と言われています。もちろん、一人親方や上流工程の会社・事業主からの下請けで成立しているような業種であれば、飲食を伴う接待により歓心を買う営業活動の必要性が他より高い場合もあるので、一概には括れないのですが、それでも多くて10%台に収めておくのが適正水準であると考えられます。20%、30%となってくると、過剰な交際費と考えられてしまう可能性が高いでしょう。

今回の坂本選手のケースに限らず、「個人事業主になれば経費を使い放題」といった誤った説の流布を時々耳にします。そういった場合、たいていは坂本選手のような飲食代や、個人用途で購入した物品費(スーツであったり自動車であったり)といった私的な支出を所得税申告の必要経費として計上できると勘違いされていることが多いです。事業に直接的に必要であると説明できない経費については、万が一税務調査が入った場合には否認される可能性が高いことを認識しておきましょう。