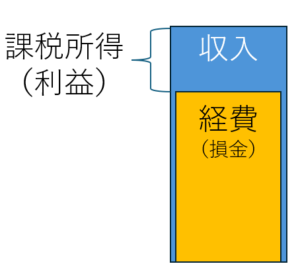

【確定申告】何も書かないのはもったいない! - 青色申告決算書の「本年中における特殊事情」欄

令和6年分所得税の確定申告の期限(3月17日)が迫ってきました。青色申告を申請している方は、申告書とともに青色申告決算書の提出が必要となります。青色申告決算書の「売上(収入)金額の明細」「仕入金額の明細」の右にある「本年中における特殊事情」という欄、皆さんは記載していますでしょうか?

●余計なことを記載すると税務署に目を付けられる?

「本年中における特殊事情」欄、自由記述形式となっているため、何を書いていいのか分からないという方も多いでしょう。また、余計なことを記載して税務署に目を付けられるのが嫌だから、記載したくない……そんな方もいらっしゃるでしょう。

ですが、ポジティブに利用すれば、税務署の誤解を避けて税務調査に入られる可能性を減らすこともできます。

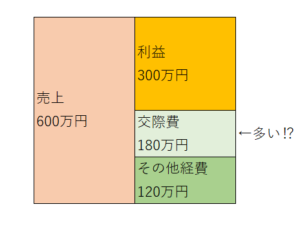

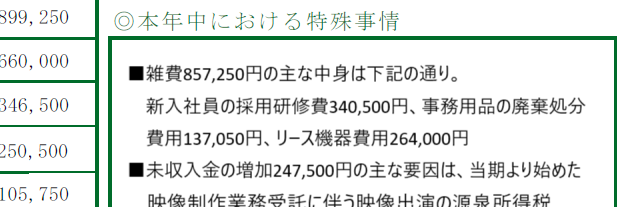

例えば、普段あまり行わない支出があった際に、勘定科目が分からずとりあえず「雑費」で処理してしまう……そんな経験を持つ人は結構多いのではないでしょうか。雑費が不自然に多いと、税務署サイドとしては中身が分からず「これは本当に発生した費用なのだろうか」「架空の経費ではないのか」と疑う目を持つのは想像に難くないです。

そんな場合に「雑費〇〇円の主な中身は~が××円、~が△△円」と記載しておくのは有効な手立てです。

●前年から大きく動いた勘定科目の要因を記載しておく

また、前年から金額が大きく動いた勘定科目がある場合、その増減の要因を書いておくのも良いでしょう。事業環境が変わらなければ、数字はある程度安定しているものです。そのため、数字が増減した勘定科目があるのであれば、その増減要因を記載しておくことで、税務署に対するいったんの説明義務は果たせます。

近年では、税務署においてもAI(人工知能)が導入され、事業主ごとに決算書の数字に怪しい動きがないかどうかをチェックしていると言われています。例えば、売上が急激に前年から減少しているとか、1年においても12月だけ売上が極端に少ないことがAIに捕捉されれば、「所得を過少申告して税金を抑えようとしているのではないか?」と考えるのは当然ですし、原価率が今年から大きく増えていれば、「在庫の過少計上(翌年に回すべき費用を当期に回すことで所得を抑えている)で税金を少なくしようとしているのではないか?」と思われてしまうケースもあるでしょう。

そういった場合に、「本年中における特殊事情」欄で合理的な説明ができていれば、税務署が申告書を読んだ時の心証が良くなり、ひいては税務調査に入られる可能性が減るのは想像しやすいことと思います。税務調査官も忙しいので、できれば、より疑わしい事業所に調査に行って手柄を挙げたいという心理が働くのは当然です。青色申告決算書内で、数字の説明ができていれば、いったん税務調査の可能性を減らすことができるというわけです。