所得控除と税額控除の違い~103万円の壁から178万円への引き上げ論に見る誤解~

いわゆる103万円の壁を178万円へ引き上げることの是非について、ネット上の記事(1)を見ていたら75万円の給付があるように勘違いされているとの声が見られました。記事を見ると、先般(2)より盛り上がっている財務省解体デモにおける一部の参加者の方々が叫ばれているとのことです。

記事によれば、新型コロナ禍にあった2020年(令和2年)に行われた10万円の現金給付と同様の趣旨で「75万円を給付しろ」との声が財務省前で上がっていて、これは国民民主党が掲げる「103万円の壁を178万円へ」という提言が「75万円(=178万円-103万円)の給付を行え!と解釈されているのでは?」というものでした。

●103万円の壁の正体とは?~所得税法における所得控除の仕組み~:

デモで叫ばれていた方々の真意は分かりませんが、本稿においては、同記事での記載(財務省前で75万円給付している方が国民民主党の提言を勘違いしている)をあくまでも前提として所得税法における税額計算について説明したいと思います。

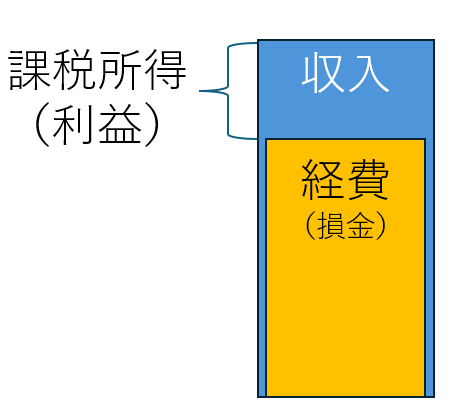

所得税法で課税ベース(税額の算定元)とされているのは課税所得と呼ばれるものです。これは「収入-費用(控除)」で定義されるもので、10種類(3)があるいずれの種類の所得においても基本的には同じです(給与所得は原則的に概算経費(給与所得控除)のみ等、所得によって費用ないし控除の計算の仕方については異なる)。

この各種所得における「収入-費用」の計算を終えると、それぞれの種類の所得を合算して合計所得が算出されます。そして、最高45%で知られる累進税率を乗じることで所得税額が決定するのですが、この税額決定の前段階で合計所得から「所得控除」と呼ばれる控除が行われます。よく知られる所得控除に、医療費控除や配偶者控除、配偶者特別控除といったものが挙げられます。最近では、iDeCo(個人型確定拠出年金)の掛金に適用できる小規模企業共済等掛金控除辺りも認知度が高くなっていると感じます。

これらは、先に「税額決定の前段階で」と記載した通り、控除の金額分だけそのまま税金が安くなるわけではありません。あくまで税率の分だけ所得税額が低くなるものです。例えば、控除前の所得8,000,000円でiDeCoの年間掛金24万円の方がいらっしゃったとした場合、所得税額としては55,200円(=8,000,000×23%)(4)安くなります。他の所得控除がなかったと仮定した場合の所得税額は1,148,800円(=(8,000,000-200,000)×23%-636,000)となります。同じ条件で、iDeCoの掛金がなかった場合、所得税額は1,204,000円(=8,000,000×23%-636,000)となります(所得税額の計算については、従前にも記事を投稿しているのでそちらをご参照ください)。

●税額から直接控除されるのが「税額控除」:

一方で、「税額控除」と呼ばれるものも日本の所得税法においては存在します。こちらは、文字通り、控除額そのままの金額分だけ税額が安くなるというものです。よく知られるところで、住宅借入金等特別控除(住宅ローン控除)があり、年末の住宅借入金残高の一定割合について直接所得税額から減額されます。取得年度により具体的な減額は異なりますが、例えば、先ほど挙げた控除前所得8,000,000円でiDeCoの掛金が200,000円の方が令和7年中に居住開始した住宅については最大140,000円(=20,000,000円×0.7%)が直接所得税額から減額され、所得税額は1,008,800円(=1,148,800-140,000)となります。

話を所得控除に戻します。所得控除の一つに、基礎控除と呼ばれるものがあります。基礎控除とは、憲法で規定されている生存権の確保を趣旨としたものとされており、合計所得24,000,000円以下の方であれば48万円(令和6年度まで)を控除できます。これに加えて、給与所得に適用される最低550,000円(から最大1,950,000円)の合計が、いわゆる「103万円の壁」の正体です。

つまり、「103万円の壁を178万円」という提言で引き上げられるのは、あくまでも累進税率を乗じる前の所得です。仮に178万円の壁が実現したとしても、所得税額自体が75万円減額されるようなことはありませんので、ご留意ください。