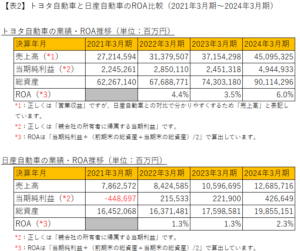

輸出企業の消費税は補助金?

トランプ米大統領が、他国のVATについて米国としては相互関税の対象とみなすというニュースが流れてきています。VATとは「Value Added Tax」の略で付加価値税を指し、日本の消費税もVATの一つと考えられています。これに伴ってXなどのSNS上では、消費税についての様々な見解が飛び交っています。

参照:『米相互関税、日本も対象 規制や消費税「非関税障壁高い」』(日本経済新聞より)

そもそも消費税は輸出が多い大企業優遇で、大企業は輸出をすると補助金がもらえるといったコメントまでありました。消費税は本当に補助金なのでしょうか?

●消費税の仕組み

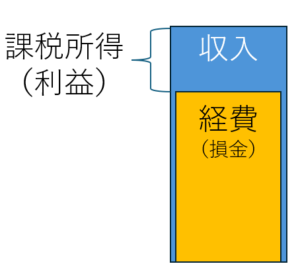

日本の消費税では、多段階賦課方式と呼ばれる方式を採っており、各事業者は課税取引に当たる売上において売上相手先から受け取った消費税から、自身が仕入を行う際に支払った消費税相当分を控除した金額を税務署に納めます。つまり、消費税の納税額は各事業者において下記の式で算出された金額となります。

課税売上に係る消費税相当額-仕入に係る消費税相当額=納付すべき消費税額

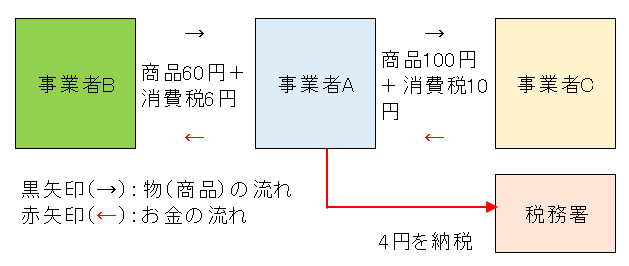

言葉だけでは分かりづらいので、実際の数値例で説明します(【図1】もご参照ください)。

例えば、ある事業者Aが税別60円で仕入を行った商品を、他の事業者Cに対して税別100円で販売した場合を想定します(消費税率は軽減税率ではなく10%とします)。この場合、事業者Aは、事業者Cから受け取った消費税相当額10円(100円×10%:①)から、仕入先である事業者Bに支払った消費税相当額6円(60円×10%:②)を控除した4円(①の10円-②の6円)を税務署に納付することとなります。実際の消費税計算は年間を通じて行われるためここまで単純ではありませんが、基本的な原理としてはこのような仕組みとなっています。余談ですが、仕入に係る消費税相当額を売上に係る消費税相当額から控除する仕組みを「仕入税額控除」と呼びます。

●輸出企業における消費税の仕組み

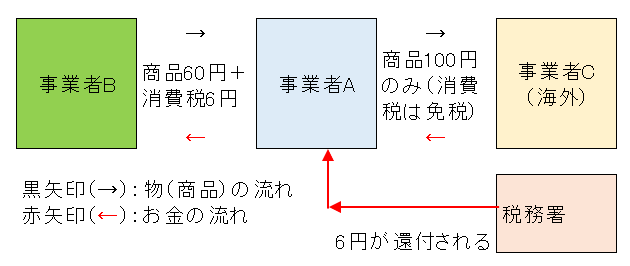

一方で、日本国内から海外に対する輸出取引については、日本の消費税法上は免税取引とされており、消費税が課税されません。先ほどの【図1】のケースにおける事業者Cを海外の事業者とした場合の課税関係は【図2】のようになります。

輸出販売は免税取引のため、事業者Bから税別60円の仕入を行った際に支払った消費税相当額6円は払い過ぎということになり、申告時に6円が還付されることとなります。留意点としては、【図1】においても【図2】においても、利益計算上は「売上100円-仕入高60円」で残額の40円が利益ということになる点です。

では、利益ではなくキャッシュ・フロー(現金収支)上はどうなのか?

【図1】のケースと【図2】の場合の現金収支は下記の通りとなります。

【図1】のケース:販売対価110円(税込)-仕入対価66円(税込)-消費税納付額4円=40円

【図2】のケース:販売対価100円(免税)-仕入対価66円(税込)+消費税還付額6円=40円

現金収支においても、両者のケースで変わりないことが分かります。

輸出企業には補助金があてがわれていると言われることがありますが、あくまで消費税の申告・納税の仕組み上の払い過ぎた分に対する還付に過ぎません。もともとは消費税としていったん支払った分が戻って来るという意味で、補助金とは明確に異なります。