財務分析のススメ~中小事業者にも有用な経営指標利用~

弊事務所に新規のご相談にいらっしゃるお客様で「記帳から申告まで丸ごと」と仰る方がいらっしゃいます。もちろん、事業主様の記帳を受託して代わりに行う記帳代行についても弊所でメニューとして用意はしているので、「どうしても」とご要望される場合はお受けするのですが、ご依頼された場合も一度「ご自身で簡単な部分の記帳だけでもされませんか?」と返答しています。

いわゆる経理の自計化です。

●なぜ自計化が大事か?

なぜ、そのような提案をするのかといえば、弊所で記帳を代行する場合、事業者様が財務数値を把握するのは定期面談の際のみとなります。また、ご自身で記帳をされない、ないし経理の知識がないということですと、現時点でご自分の事業がどのような財務状態にあるのかについて疎くなりがちです。

財務数値というのは年に一回の税務申告のためだけにあるものではなく、経営改善のヒントが隠されている有用なツールです。

例えば、今の状態でいくと1年以内に資金ショートし、仕入先への支払が滞るリスクが高いとか、利益率が下がっているから費用(支出)を見直した方が良い等……数字から得られる経営改善のヒントは様々です。記帳作業を弊所にご依頼された場合、事業主様のほうで日々数値を入力し確かめられている場合に比べて、どうしても感度が鈍くなってしまいます。

●財務分析の例:日産自動車とトヨタ自動車を比べてみる

このところ、ニュースで取り上げられている日産自動車について、トヨタ自動車と比較して触れてみましょう。日産自動車が業績不振に喘いでいて、模索していたホンダ自動車との経営統合の道を断念したという報道が、このところ新聞やニュースでしきりに取り上げられています(2025年2月14日時点)。

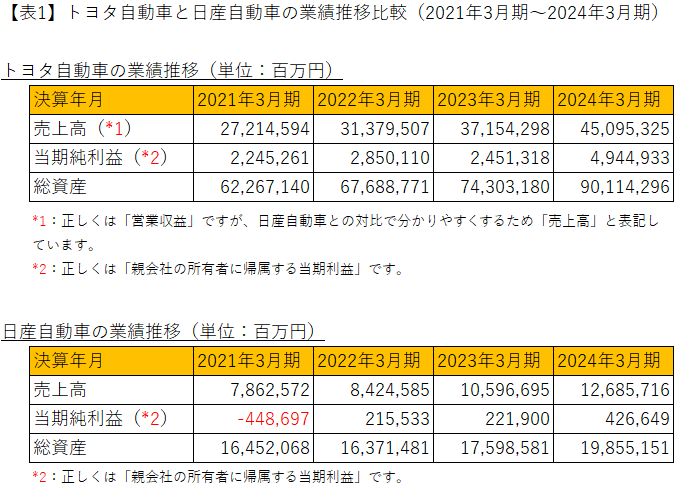

さて、トヨタ自動車と日産自動車の業績推移は【表1】の通りとなっています。トヨタ自動車は売上ベースで日産自動車の約3~4倍、当期純利益で10倍程度、総資産で3.5倍程度あることが分かります。ただ、各数値を単純にばらばらに見ても、「トヨタの方が何となく規模が大きそうだな~」というくらいの感想しか出てこないと思いますので、一つ指標を加えてみましょう。

財務分析で用いられる指標に「ROA」というものがあります。ROAとは「Return on Assets」の略で、「Return」は利益、「Assets」は資産なので、つなげて日本語訳にすると「総資産利益率(あるいは総資本利益率)」となります。

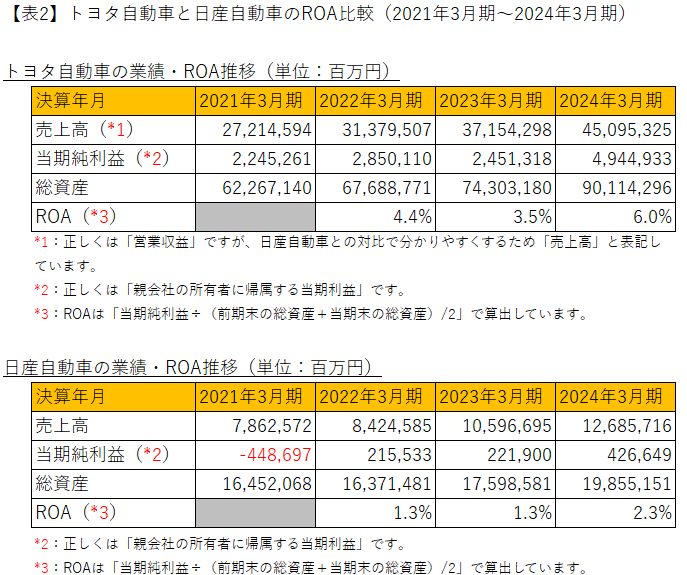

これは、それぞれの企業が投下された資本からどの程度効率的に利益を獲得できたかを示すもので、先ほどの【表1】にROAを加えた推移は【表2】の通りとなっています。

日産自動車のROAが2022年3月期から2024年3月期で1.3%から2.3%で推移している一方、トヨタ自動車のROAは3.5%から6.0%と日産自動車に比べて高水準で推移していることが分かります。トヨタ自動車が資本を効率的に活用できていることが窺え、日本国内の自動車市場では一人勝ちといえる状況にあるのも頷けます。

●財務分析を経営に役立てる

財務分析というのはただ他社の業績を見て感心したり、自社の状況に翻って落胆したりするためのものではありません。実際に自社の経営に役立てることができます。

例えば、紹介したROAを用いて説明しましょう。現状、銀行が事業用に貸し出す際の金利は1~3%となっています。仮に、事業の拡大する手立てや新規事業のアイデアがある場合、銀行から新規の借入をするか否かについて考えてみましょう。

もし、事業主様のROAがトヨタ自動車のような水準(3.5~6.0%)であれば、銀行からの借入金の利率より高いため、新規の借入を行ってでも事業拡大を行うことにチャンスがあるといえます(2)。一方で、日産自動車のように1%台でROAが推移しているのであれば、契約条件によっては銀行からの借入金の利率を利益率が下回るため、追加の借入をしてまで事業の拡大を行うのは危険という判断につながります。

このように、財務数値というのは意味を知って適時に把握することで、事業主様の経営改善や事業拡大につながるヒントが隠されているものなのです。せっかく手元に持っている判断材料を、ただの税務申告だけに使用するか、経営に役立てるか……。本稿をお読みの事業主様はどのようにお考えになるでしょうか?(自計化される場合でも、簿記3級程度の知識があれば大丈夫です!)